¿Cómo funciona una transferencia bancaria?

26-06-2017

¿Cómo funciona una transferencia bancaria?

¿Cómo se envía dinero entre entidades bancarias? ¿Por qué los envíos no son siempre automáticos? ¿A qué se debe el tiempo de espera entre la orden de transferencia y la llegada del dinero? Si te lo has preguntado alguna vez, te lo contamos.

Transferir dinero entre cuentas de la misma entidad

Lo primero que hay que aclarar es que no es lo mismo ingresar dinero en una cuenta de la misma entidad bancaria en la que operamos o en una distinta. La primera es una operación mucho más simple, tanto si la cuenta de destino y la de origen pertenecen a un mismo titular como si son de personas diferentes. En ambos casos, lo único que tiene que hacer la entidad bancaria es un apunte contable interno para dejar anotado que el dinero ha cambiado de lugar. Como la operación es automática, no tenemos que esperar a verla reflejada ni en la cuenta de origen (aparecerá como cargo) ni en la de destino (donde aparecerá como abono). Tampoco tendremos que pagar nada: los movimientos de dinero dentro de la misma entidad son gratuitos.Transferir dinero entre entidades distintas: interviene el Banco de España

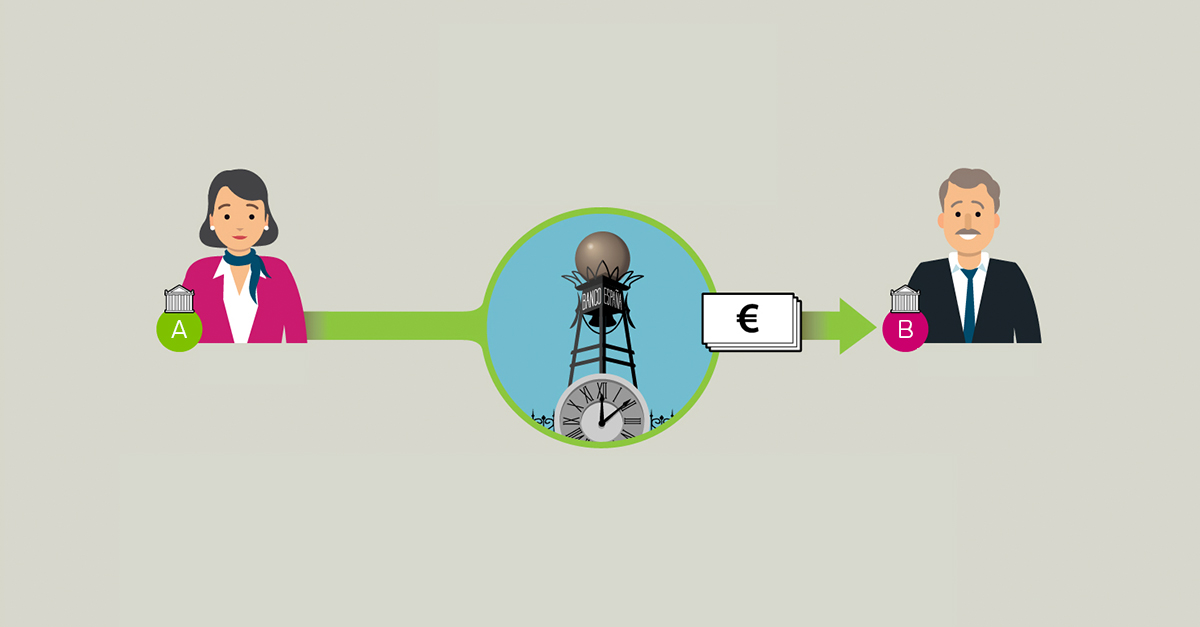

Otra cosa es transferir dinero de una entidad a otra, estén o no las cuentas a nombre de la misma persona. En ese caso es necesaria la intervención del Banco de España que recibe a diario las peticiones para transferir dinero de todas las entidades del sistema bancario español. Todas esas órdenes de datos llegan a una cuenta de operaciones donde son controladas, supervisadas y anotadas para el cierre contable que se realiza cuando acaba el día. Por eso, durante unas horas, nuestro dinero está en una especie de “limbo” y tiene que pasar un día hábil hasta llegar a la cuenta de destino. Y por eso, siempre que realizas una transferencia en LABORAL Kutxa tienes hasta las 18.00 de la tarde para anularla.Estas operaciones siempre tienen un coste que se suele repercutir a la clientela en forma de comisión bancaria y que está relacionada con las tasas que tenemos que pagar las entidades financieras por cada uno de estos movimientos de dinero.

Transferencias inmediatas: se ahorra tiempo, se suman costes

El sistema bancario contempla la posibilidad de que necesitemos transferir dinero de una entidad a otra de manera urgente. Por eso existen las llamadas transferencias OMF (Órdenes de Movimiento de Fondos) en las que no hace falta esperar tanto. El dinero se ingresa en la cuenta de destino el mismo día, en un intervalo de una hora y media desde que se efectúa la orden de transferencia. Al igual que las anteriores, cuentan con la intervención del Banco de España, aunque solo funcionan con entidades que tengan allí lo que se llama una cuenta de tesorería. Para realizarlas no basta con el número de cuenta, necesitamos siempre el número IBAN de la cuenta de destino, y suelen ser más costosas que las normales.Por cierto, en caso de que el intervalo de hora y media te parezca demasiado largo, estás de enhorabuena. En noviembre de 2017, saldrán al mercado las transferencias ordinarias inmediatas IBAN/IBAN, que como complemento a BIZUM, realizarán el abono en cuenta del beneficiario con carácter inmediato, en 2 segundos.

Envíos de dinero entre particulares con Bizum

La última revolución en el mundo de las transferencias ha llegado de la mano de aplicaciones como LABORAL Kutxa Pay que permiten asociar un número de móvil a una cuenta y enviar o recibir dinero con el móvil a quien quieras.¿Preguntas? ¿Dudas? Consúltanos lo que quieras sobre nuestras transferencias en nuestras redes sociales (Twitter, Instagram y Facebook). No olvides que puedes establecer transferencias periódicas desde cualquiera de tus cuentas o incluso realizar una transferencia en diferido para que se realice un día concreto.

¿Y qué pasa con las transferencias internacionales?

Como ya te hemos contado alguna vez, este tipo de transferencias se han simplificado mucho gracias al SEPA. Ahora, las cuentas bancarias de los países con moneda única (más Mónaco, Austria, Islandia, Liechtenstein, Noruega, Suiza, y San Marino) tienen un número IBAN y aunque el número de cuenta varíe según el país, todos tienen un identificador que permite conocer de inmediato el país de origen del dinero.Para transferir dinero entre estos países, las entidades bancarias tienen que estar asociadas o representadas en intercambio SEPA. Igual que en las transferencias nacionales, el adeudo en la cuenta de origen es inmediato, por lo que el dinero permanecerá durante un tiempo en ese “limbo” entre entidades en el que no se puede disponer de él. También también tienen un coste que se cobra a en forma de comisiones.

Con la irrupción de SEPA las transferencias de ámbito europeo tienen la misma consideración que las nacionales, a excepción de algunas entidades que liquidan en otra plataforma (EBA). En esos casos se demora el asiento en cuenta del dinero, pero no su presentación.

Transferencias en países que no pertenezcan a la zona SEPA

Si el país de origen no pertenece a la SEPA la transferencia puede tardar más tiempo. También puede ocurrir, aunque no es lo habitual, que se quiera enviar dinero a un país financieramente inestable y que la entidad de origen no pueda garantizar al 100% la seguridad de los envíos.¿Qué coste tienen las transferencias para las entidades?

Las entidades financieras tenemos que pagar una tasa por las tranferencias que hacen nuestros clientes. A partir de la irrupción de SEPA, la Zona Única de Pagos en Euros las transferencias no tienen coste interbancario, es decir no hay comisiones entre entidades por su intercambio. Eso no significa que no tengan un coste para las entidades que tienen que pagar las tasas de Iberpay, la Sociedad Española de Sistemas de Pago. Esta sociedad cobra distintas tasas a las entidades dependiendo de si son Participantes Directos o Indirectos, es decir, si son Entidades Asociadas o Representadas. Estas tarifas, que se publican anualmente, pueden ser fijas o variables.¿Cuál es tu reacción?

Te puede interesar...