Finantza-sektorearen berregituraketa

2013-05-02

Finantza-sektorearen berregituraketa

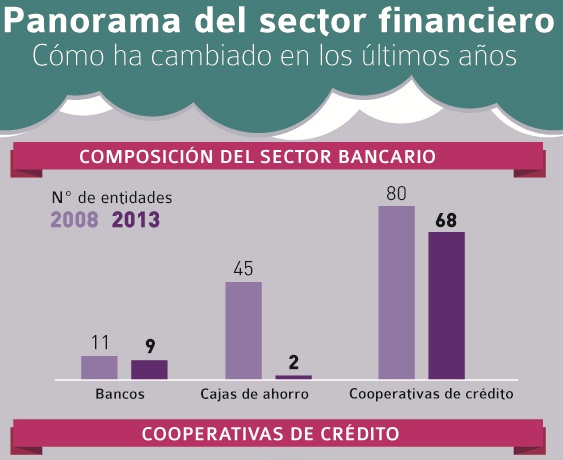

Euskadiko Kutxak eta Ipar Kutxak indarrak batu ditugu, elkarri lagunduz etorkizunari aurre egiteko. Baina bat-egiteaz gain, gure inguruko finantzen arloan beste aldaketa asko izan dira. Bost urte nahikoa izan dira Espainiako banku-sektorea goitik behera aldatzeko. Adibidez: 2007aren amaieran zeuden 45 aurrezki kutxetatik 2 gelditzen dira 2013an, hein handi batean bat-egiteen eta xurgapenen ondorioz. Horrenbestez, finantza-panorama oso bestelakoa da gaur egun. Banku-multzo nagusien egungo egoerari gainbegiratua emateko gonbita duzu honako hau.

Argitaratu berri den Tatum aholkularitza-etxearen txostenaren arabera, Espainian tamaina handiko eta ertaineko bederatzi banku tradizional daude. Aurrezki-kutxak, berriz, 45 erakundetik 2 bakarrik gelditzen dira: Caixa Ontinyent eta Colonya Caixa Pollença. Gainontzekoak banku bilakatu dira, arautzeko beharretara egokitzeko eta tamainaren, kapitalaren eta kaudimenaren inguruan ezarritako eskakizunak betetzeko.

Aldaketa ez da minik gabekoa izan. Bankak, orokorrean, 27.000 lanpostu baino gehiago galdu ditu eta 6.500 bulego inguru desagertu dira, sarearen % 14, hain zuzen. Galera horiek batez ere Madrilen, Bartzelonan eta Mediterraneo aldeko erkidegoetan gertatu dira, hau da, higiezinen burbuilak gehien kaltetutako zonaldeetan. Espainian, garai batean, Euroguneko bulegoen % 23 zegoen, bere BPGaren eta biztanleriaren arabera zegozkionak baino askoz gehiago.

Gizarteak berak ere garesti ordaindu du aldaketa: Joaquin Almunia Lehiakortasunerako europar komisarioak zehaztu zuenez, diru-kutxa publikoentzat 52.000 milioi euroko kostua izan du prozesuak. Europako erreskatearen 39.000 milioiek eta 2010 eta 2011. urteen artean sektorera bideratutako 13.000 milioiek osatzen dute zenbateko hori.

Zorionez, kooperatiba garenez eta banku-negozioari heltzeko dugun moduari esker, Laboral Kutxan ez dugu gure kreditu-kooperatiba izaera aldatu behar izan, ez sukurtsalak itxi edo langileak kaleratu (gehienak bazkide dira, eta beraz, negozioaren jabe eta protagonista), ez eta zergadunen laguntza eskatu ere.

Bada datu esanguratsu bat: 2008an, finantza-jardueraren % 45 bankuei zegokien, % 49 aurrezki-kutxei eta gainontzekoa kreditu-kooperatibek kudeatzen zuten, horien artean baserritarren kutxek eta Laboral Kutxak. Aurrezki kutxak banku bilakatzearen ondorioz, finantza-sektorearen % 94 dago gaur egun bankuen esku, hau da, irabazteko asmoa duten merkataritza-sozietateen esku. Izaera sozialeko finantza-erakundeok geure funtsari eusteko erronka dugu aurrean, gehiengo izatetik salbuespen izatera igaro garen honetan. Horregatik, Euskadiko Kutxak eta Ipar Kutxak geure indarrak batu ditugu.

Ikus dezagun zein egoeratan gelditu diren finantza-talde nagusiak.

Santander eta BBVA

Espainiako bankako bi erraldoiek ia ez dute egitura-aldaketarik izan. Tamaina txikiagoko kutxaren bat xurgatu dute, baina funtsean euren posizionamendua eta negozioa ez dira aldatu, adreiluarekiko mendekotasun txikiagoa baitzuten. Oraindik ere Santander da puntakoena, nazioarterako orientazio nabarmenarekin.

Bankia

Caja Madrid eta Bancaja ditu partaide nagusiak, higiezinen merkatuaren eragina gehien pairatu duten erakundeetako bi. Espainiako lehen bankua da etxeko negozioaren bolumenari dagokionez. Kapital publikoko ekarpenen ondoren Espainiako Gobernuaren kontrolpean dago.

Caixabank

La Caixaren inguruan sortutako bankua (taldearen hiru herenak baino gehiago La Caixa berari dagozkio), entitate liderra da Espainiako merkatuan. Merkatu-marka ez da Caixabank, La Caixa izenari eutsi dio, xurgatutako kutxen kasuan izan ezik, horiek jatorriko markarekin jarraitzen baitute lanean euren lurraldeetan.

Kutxabank

Kutxabank Euskal Autonomia Erkidegoko hiru aurrezki kutxen bat-egite hotzaren ondoren sortu den erakundea da: BBK (Caja Sur erosi ondoren), Kutxa eta Vital Kutxa. Euskadin gehien hedatuta dagoen bankua da eta inguruko handienetakoa.

Zein da zure erreakzioa?

Interesgarriak izan daitezke...