Nola funtzionatzen dute banku-transferentziek?

2017-06-26

Nola funtzionatzen dute banku-transferentziek?

Nola bidaltzen da dirua banku-erakundeen artean? Zergatik bidalketak ez dira beti automatikoak? Zergatik itxaron behar da denbora-tarte bat transferentzia-agindua egiten denetik dirua iristen den arte? Noizbait zalantza horiek izan badituzu, orain azalduko dizkizugu.

Nola bidaltzen da dirua banku-erakundeen artean? Zergatik bidalketak ez dira beti automatikoak? Zergatik itxaron behar da denbora-tarte bat transferentzia-agindua egiten denetik dirua iristen den arte? Noizbait zalantza horiek izan badituzu, orain azalduko dizkizugu.

Diru-transferentziak erakunde bereko kontuen artean

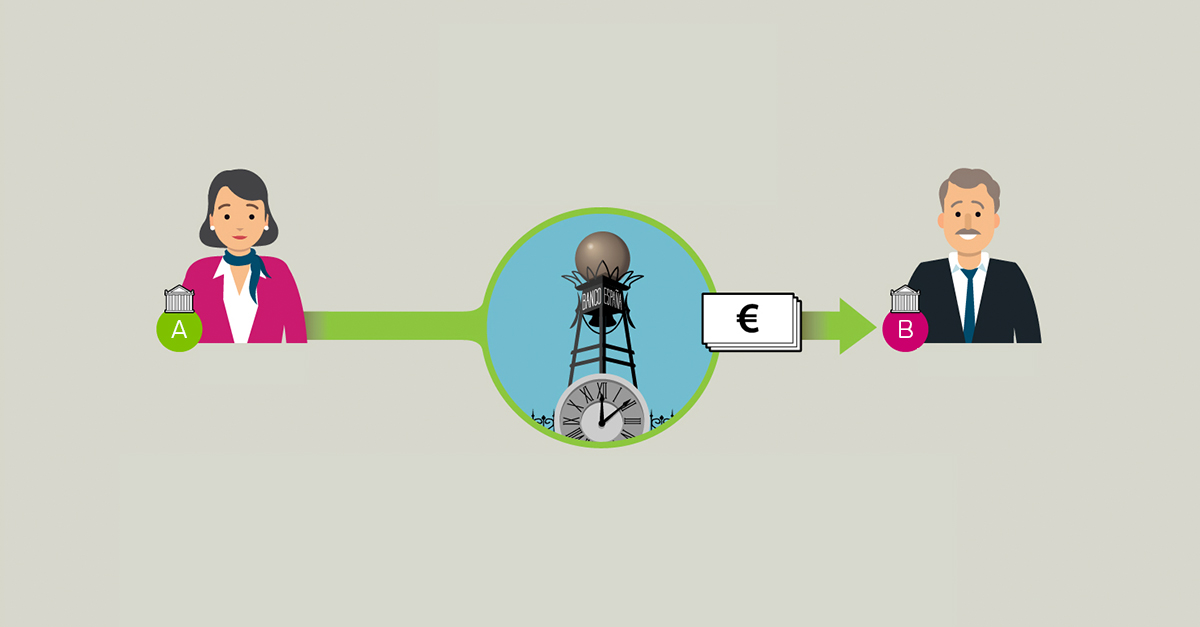

Lehenik eta behin, honako hau argitu behar da: ez da gauza bera dirua eragiketak egin ohi ditugun banku-erakundeko kontu batean edo beste batean sartzea. Lehenengoa askoz sinpleagoa da, helburu-kontua eta jatorri-kontua titular berarenak izan nahiz pertsona desberdinenak izan. Bi kasu horietan, banku-erakundeak barneko kontabilitate-ohar bat egin behar du dirua lekuz aldatu dela jakinarazteko. Eragiketa automatikoa denez, ez dugu ezertxo ere itxaron behar hura jatorri-kontuan (zordunketa gisa agertuko da) eta helburu-kontuan (ordainketa gisa agertuko da) islatuta geratzeko. Gainera, ez dugu ezer ordaindu behar: erakunde barruko diru-mugimenduak doakoak izaten dira.Erakunde desberdinen artean: Espainiako Bankuarekin esku hartzearekin

Beste gauza bat da dirua beste erakunde batera transferitzea, kontuak pertsona beraren izenean egon ala ez. Kasu horretan, Espainiako Bankuak esku hartu behar du, hark Espainiako banku-sistemako erakunde guztien dirua transferitzeko eskaerak jasotzen baititu egunero. Datu-agindu horiek guztiak eragiketen kontu batera iristen dira eta, bertan, behar bezala kontrolatu, ikuskatu eta idatzita jasotzen dira, eguna bukatzean egiten den kontabilitate-itxierarako. Horregatik, gure dirua “linbo” moduko batean egoten da ordu batzuetan, eta egun baliodun bat behar du helburu-kontura iristeko. Hori dela-eta, LABORAL Kutxan transferentzia bat egiten duzun bakoitzean, eragiketa 18:00ak baino lehen baliogabe dezakezu.Eragiketa horiek kostu bat izaten dute beti, eta bezeroek banku-komisio gisa ordaindu behar izaten dute. Hura finantza-erakundeek diru-mugimendu horietako bakoitzagatik ordaindu behar dugun tasekin lotuta dago.

Berehalako transferentziak: denbora aurrezten da, kostuak gehitzen dira

Banku-sistemak dirua erakunde batetik bestera premiazko izaeraz transferitzeko aukera eskaintzen du. Horregatik, FMA transferentzia (Funtsak Mugitzeko Aginduak) deiturikoak ditugu, horietan ez baita horrenbeste denbora itxaron behar. Dirua egunean bertan sartzen da helburu-kontuan, transferentzia-agindua egiten denetik ordu eta erdiko tartean. Aurrekoetan bezala, hauetan ere Espainiako Bankuak esku hartzen du, baina bertan diruzaintza-kontu bat deiturikoa duten erakundeekin bakarrik funtzionatzen du. Kontu-zenbakiaz gain, horiek egiteko helburu-kontuaren IBAN zenbakia behar dugu beti, eta ohikoak baino garestiagoak izaten dira.Ordu eta erdiko tartea luzeegia iruditzen bazaizu, zorionekoa zara. 2017ko azaroan, berehalako IBAN/IBAN transferentzia arruntak merkaturatuko dira, BIZUM teknologiaren osagarri gisa, eta horietan berehala egiten da kontuko ordainketa, 2 segundoan.

Partikularren arteko diru-bidalketak, Bizum bidez

Transferentzien munduan LABORAL Kutxa Pay gisako aplikazioen eskutik iritsi da iraultza. Horiei esker, mugikorreko zenbaki bat kontu batekin lotu eta dirua jaso edo bidali ahal diozu nahi duzun pertsonari.Galderak? Zalantzak?. Galdetu nahi duzuna gure transferentziei buruz gure sare sozialetan (Twitter, Instagram eta Facebook). Eta ez ahaztu zure kontuetatik aldian behingo transferentziak eta transferentzia geroratuak egin ditzakezula, dirua egun jakin batean transferitzeko.

Eta zer gertatzen da nazioarteko transferentziekin?

Noizbait kontatu dizugun moduan, horrelako transferentziak asko sinplifikatu dira SEPAri esker. Orain, diru bakarra duten herrialdeetako (eta Monako, Austria, Islandia, Liechtenstein, Norvegia, Suitza eta San Marinoko) banku-kontuek IBAN zenbaki bat dute eta, kontu-zenbakia herrialde batetik bestera aldatu egiten bada ere, guztiek identifikatzaile bat dute diruaren jatorrizko herrialdea berehala ezagutzeko.Herrialde horien arteko diru-transferentziak egiteko, banku-erakundeek SEPA trukean atxikita edo ordezkatuta egon behar dute. Nazio barneko transferentzietan bezala, dirua berehala zorduntzen da jatorri-kontuan; beraz, dirua erakundeen arteko “linbo" horretan mantentzen da denbora-tarte batean, hura erabili ahal izan gabe. Gainera, kostu bat izaten dute, eta hori komisio gisa kobratzen da.

SEPA sortu zenetik, Europa barneko transferentziek nazioko transferentzien izaera bera dute, beste plataforma batean (EBA) likidatzen duten erakunde batzuen kasuan salbu. Horrelakoetan atzeratu egiten da diruaren kontuko idazpena, baina ez haren aurkezpena.

SEPA gunetik kanpo daude herrialdeetako transferentziak

Jatorrizko herrialdea SEPA gunean ez badago, transferentziak denbora gehiago iraun dezake. Era berean, finantza-egonkortasunik gabeko herrialde batera dirua bidali nahi izatea eta jatorrizko erakundeak bidalketen % 100eko segurtasuna ez bermatu ahal izatea gerta liteke, ohikoa ez izan arren.Zenbateko kostua dute transferentziek erakundeentzat?

Finantza-erakundeek tasa bat ordaindu behar dute, beren bezeroek egiten dituzten transferentziengatik. SEPA (Eurotan ordaintzeko eremu bakarra) indarrean jarri ostean, transferentziek ez dute banku arteko kosturik eta, beraz, ez dago erakunde arteko komisiorik. Horrek ez du esan nahi erakundeentzat kosturik ez dutenik, Iberpay tasak (Ordainketa Sistemen Espainiako Elkartea) ordaindu behar baitituzte. Elkarte horrek hainbat tasa kobratzen dizkie erakundeei, horiek partaide zuzenak edo zeharkakoak diren kontuan hartuta, hau da, elkartutako edo ordezkatutako erakundeak diren kontuan hartuta. Urtero argitaratzen diren tarifa horiek finkoak edo aldakorrak izan daitezke.Read HTML articles in our blog section to learn everything about web design and development. You will find great tips.

Zein da zure erreakzioa?

Interesgarriak izan daitezke...